Table of contents

Blog post này sẽ đi tiếp các bước còn lại trên hành trình tự do tài chính. Bạn có thể tìm đọc bài viết đầu tiên tại link này

Bước 5: Trực quan hoá thu nhập – chi phí.

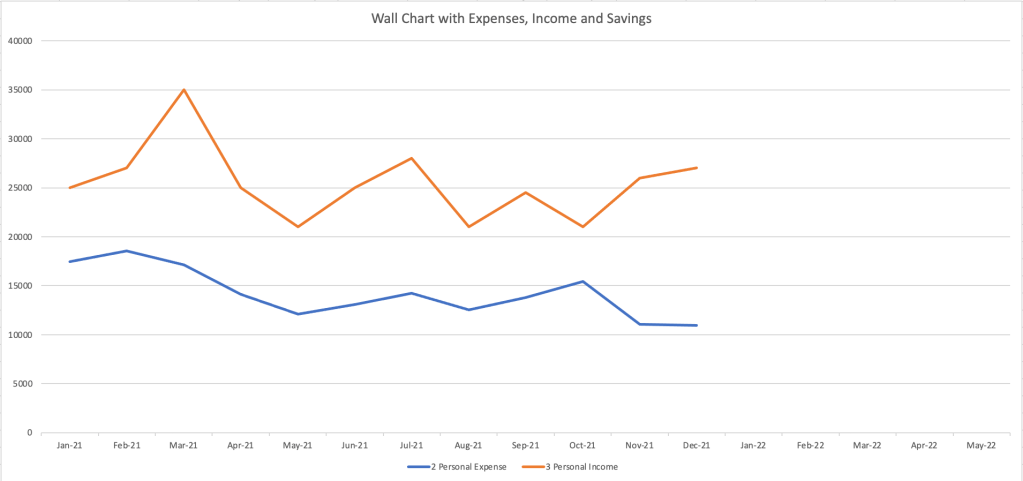

Ở bước 4, cuối mỗi tháng bạn sẽ có được 2 con số: số tiền bạn kiếm được – số tiền bạn xài, và đi kèm với nó là các hạng mục chi tiêu trong tháng. Những con số này chỉ trở nên có ý nghĩa khi bạn phân tích và hiển thị nó một cách trực quan nhất có thể. Bước 5 là một gợi ý để bạn thực hiện điều này bằng việc xây dựng 1 đồ thị hiển thị đường thu nhập và đường chi tiêu của bạn qua từng tháng. Cách tốt nhất theo mình hiện nay là sử dụng Excel/Google Sheet để vẽ đồ thị với con số của từng tháng. Hơn nữa, không gian trên Excel/Google là không giới hạn và bạn có thể thể hiện hành trình của mình qua một khoảng thời gian đủ dài. Bạn có thể tham khảo biểu đồ sau:

Ở đây, trục tung có đơn vị tiền tệ (Đồng/USD) và trục hoành là thời gian theo từng tháng và mỗi tháng sẽ gồm 2 giá trị: số tiền bạn thu vào – số tiền chi ra. Khi đó, nếu bạn thu thập dữ liệu đủ lâu, bạn sẽ có được hai đường đồ thị phản ánh thu nhập và chi tiêu của bạn – gia đình. Về mặt cá nhân, tôi vẫn đang trong quá trình xây dựng bảng tính – đồ thị của riêng mình nhưng khi có được một công cụ phản ánh khuynh hướng tài chính của bạn, tôi nghĩ bạn sẽ có được một động lực để nhìn lại cách mình tiêu xài để giảm bớt các khoảng lãng phí nguồn tài sản thời gian của mình cũng như là tìm cách tăng thêm thu nhập để đảm bảo rằng khoảng thu luôn lớn hơn khoản chi. Và thật ra, tôi nghĩ khi chính tôi hay bạn sẽ cảm nhận được niềm vui khi quan sát quá trình của mình và biến nó trở thành 1 thói quen trong cuộc sống hằng ngày.

Ngoài ra, trong quá trình thực hiện đồ thị, 3 câu hỏi nêu lên ở Bước 4 cũng sẽ là 1 cách hữu hiệu để nhắc nhở bạn về sự hạnh phúc – giá trị sống và mục đích sống của mình, để bạn sử dụng nó hiệu quả hơn. Những câu hỏi này cùng đồ thị nêu trên sẽ như một hệ thống phản hồi giúp bạn duy trì động lực trên chuyến tàu đến với sự tự do tài chính này. Điều bạn cần làm, là kiên định với mục tiêu mình đặt ra và kỉ luật để thực hiện nó một cách tốt nhất có thể, qua đó biến đổi mối quan hệ của bạn và tiền bạc.

Bước 6: Quý trọng năng lượng sống.

Khi đã thiết lập được quy trình vận hành cho bước thứ 5, bạn đã thiết lập được nền tảng cơ bản để có thể vận hành chuyến xe đến với tự do tài chính rồi. Thế nhưng, nếu chỉ dừng lại ở đây thì làm sao biết được cột mốc nào để bạn đạt được sự tự do tài chính. Các cột mốc ấy tôi nghĩ các bước sau trong quyển sách này sẽ chỉ ra cụ thể. Bước thứ 6 này thiên về việc bạn tự nhìn lại cách sống của mình để biết trân quý hơn năng lượng sống vô giá, cũng như tận hưởng những khoảng khắc sống đầy hạnh phúc mà bạn có được với gia đình, người thân, bạn bè. Và để sử dụng hiệu quả nguồn năng lượng này, tác giả chỉ ra rằng bạn nên có được một cách sống thanh đạm và có ý thức trong việc giảm chi tiêu.

Cụ thể hơn, thanh đạm ở đây không phải là tiết kiệm từng đồng từng đồng một, mà là tận hưởng tất cả mọi giá trị tốt đẹp mà cuộc sống bạn đang có, từ của cải vật chất, quan hệ, công việc và tránh lãng phí nguồn tài nguyên vô giá của cuộc đời bạn. Hơn nữa, việc tiết kiệm nhưng vẫn biết cách tận hưởng cuộc sống sẽ giúp bạn sáng tạo hơn trong việc tận hưởng cuộc sống của bản thân mình và gia đình. Để thực hiện được việc này, tác giả đưa ra khá nhiêu lời khuyên bạn có thể cân nhắc, tôi chỉ trích dẫn một số ít khá nổi bật sau đây:

- Đừng cố gắng gây ấn tượng với người khác bởi nó sẽ tốn của bạn một khoảng tiền kha khá đó

- Đừng đi mua sắm mà không có kế hoạch, hãy coi nó không phải là một phần thưởng mà là một nhiệm vụ để lắp đầy những thứ bạn cần trong danh sách.

- Sống với mức độ thu nhập của bạn bằng cách mua những thứ bạn chi trả được và đừng vướng vào nợ nần.

- Chăm sóc sức khoẻ – cơ thể bạn để bạn có thể vui sống, cũng như hạn chế tối đa việc phải tìm tới bác sĩ sau này

- Sử dụng 1 sản phẩm tới hết vòng đời của nó: điện thoại, máy tính, nội thất, v.v. liệu những thứ đó có thể được sử dụng thêm vài năm trước khi cần phải thay mới hay không?

Về cá nhân tôi, tôi nghĩ danh sách này khá khó để thực hiện, và khi bạn thực hiện hết danh sách này chắc bạn thành thánh nhân quá, và cũng không chắc là bạn có tận hưởng được từng phút giây hạnh phúc được hay không. Tôi vẫn chia sẻ ra ở đây vì nó là một phần quyển sách, nhưng sẽ chỉ cố găng thực hiện 1 vài lời khuyên trong đây bởi nó thật sự phù hợp với bản thân mình.

Bước 7: Tiền – công việc và năng lượng sống của bạn.

Chương 7 này mang tính xác định mindset để bạn nâng cao chất lượng sống của mình nhiều hơn và bạn cần thời gian để nhìn nhận và thay đổi mindset của mình. Cơ bản thế này, trên hành trình tự do tài chính, bạn cần có cả yếu tố cuộc sống lẫn công việc nhưng thế đã bao giờ chúng ta dừng lại và tự hỏi thế này

Công việc thật sự là gì?

Điều đầu tiên bạn có thể nghĩ về công việc là tiền, đơn giản: công việc mang lại tiền. Thế nhưng nếu như chỉ dừng lại ở mối liên kết này thì có lẽ chúng ta đã thất bại trong việc trân trọng nguồn năng lượng sống của mình bởi lẽ hoá ra chỉ có những giờ bạn đi làm là lúc bạn tạo ra tiền, còn những khoảng thời gian khác thì thế nào?

Thật ra tôi đồng ý với quan điểm của tác giả về công việc, nó thực hiện 2 chức năng cơ bản: tính vật chất và tính cá nhân. Điều này có nghĩa là công việc không chỉ đơn giản là mức lương được ting ting vào tài khoản mỗi tháng, mà nó là khoảng thời gian bạn đánh đổi năng lượng sống để có được những giá trị khác mà không hoàn toàn liên quan đến việc trả tiền. Đi làm, ngoài lương, ai cũng muốn được ghi nhận, được phát triển, được đóng góp cho một điều gì đó hay được đáp ứng nhu cầu giao tiếp. Đó là những phần đi kèm với công việc mà không phải ai cũng thấy được. Và bạn thử tưởng tượng xem, bạn đi làm và các yếu tố cá nhân này bị loại ra khỏi cuộc đời bạn, bạn sẽ thấy thế nào? Tôi tới công ty, làm cho xong, nhận lương, về. Hết, thời gian bạn bỏ ra chỉ để kiếm lại 1 khoản tiền nào đó nhưng không mang lại những niềm vui cá nhân cho bạn thì có thật sự phí phạm hay không? Và tôi tin chắc là ai cũng đã từng 1 lần lãng phí năng lượng sống của mình chỉ để có tiền, nhưng không mang lại một niềm hạnh phúc nào khác ngoài tiếng ting ting cả.

Với cá nhân tôi, đây là một điểm đột phá bởi tôi từng hoài nghi những lời khẳng định liên quan tới việc bạn phải làm công việc bạn thích. Nhưng khi đặt thêm yếu tố năng lượng sống thời gian, thì quan điểm này trở nên có giá trị. Bạn làm việc không phải chỉ vì lương, mà vì cái niềm vui sống, niềm vui khi sử dụng nguồn tài sản vô giá của bạn để tự tái định nghĩa điều bạn mong muốn và vẽ nên bức tranh cuộc đời mà bạn muốn. Dĩ nhiên trong bức tranh ấy, mái ấm, thức ăn vẫn là một phần tất yếu nhưng nó không phải là tất cả bởi sẽ có rất nhiều nét vẽ ý nghĩa, trải nghiệm hạnh phúc mà chính bạn hay gia đình tô vẽ cho bức tranh của bạn, để qua đó được sống thật trong một thế giới quan cân bằng và nhất quán với mục đích sống của bạn.

Nói thì nghe hoa mỹ quá, nhưng thực tế điều này có nghĩa là gì? Tới lúc này, có lẽ bạn đã biết được khoảng tiền mà bạn cần mỗi tháng để đảm bảo một cuộc sống đủ đầy, và có thể gọi là chất lượng. Và với việc hiểu được cái sự đủ, cùng thái độ mới này, liệu bạn có được quyền lựa chọn một công việc lương thấp hơn chút, nhưng vẫn đảm bảo mức sống đó và hơn hết là cho bạn được một niềm vui để tận hưởng công việc lẫn cuộc sống của chính bạn? Điều này cũng cho phép bạn hiểu được rằng sự phát triển của chính bạn phải đến từ chính bạn chứ không phải từ các yếu tố bên ngoài, và bạn cần phải tận dụng nguồn năng lượng sống vô giá của mình để làm việc này. Dĩ nhiên, còn có rất nhiều lợi ích khác đi kèm nhưng một khi bạn đã ở chiếc ghế tài xế của chuyến xe cuộc đời mình thì tôi nghĩ bạn sẽ có toàn quyền quyết định lái chiếc xe đó đến một nơi nào đó hạnh phúc, vui vẻ thay vì cứ mãi gắn bó với một quan điểm sai lệch, thiếu sót về công việc với một thái độ thiếu trách nhiệm với chính bạn.

Bước 8: Giao lộ Tự do tài chính

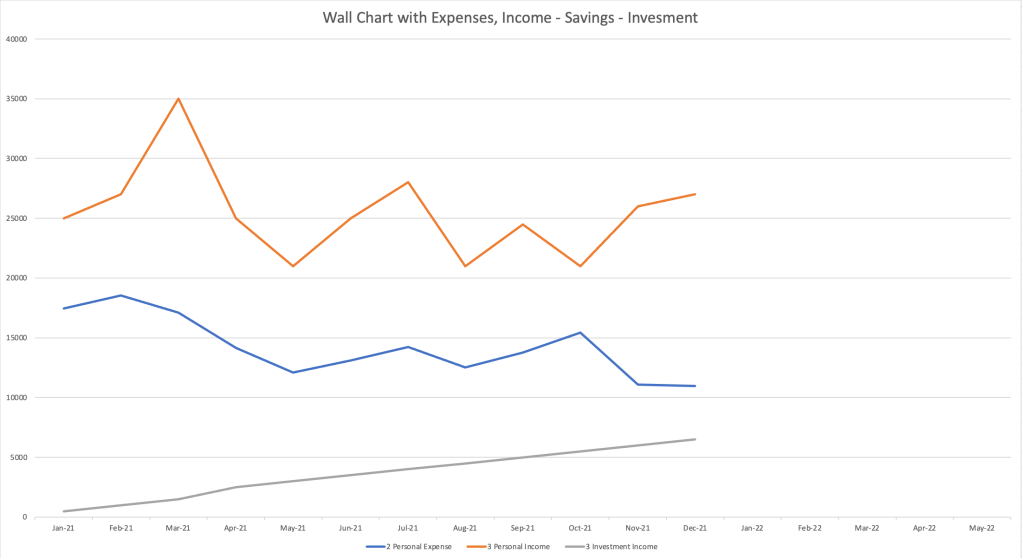

Tiếp theo bước số 7, bạn sẽ đến với bước thứ 8 vốn là một bước bản lề dẫn bạn đến tự do tài chính. Thật ra, việc thực hiện bước số 1 đến số 7 có lẽ đã thay đổi mối quan hệ của bạn với tiền bạc và bước số 8 – 9 thực chất ra sẽ thay đổi tương lai của chính bạn với tiền bạc. Đầu tiên, bạn có lẽ đã quá quen với đồ thị Wall Chart được được sử dụng chính trong chuyến hành trình này. Nó bao gồm 2 đường: đường thu nhập và đường tiêu xài hàng tháng. Theo thời gian thì khoảng cách giữa hai đường này sẽ một lớn khi bạn kiểm soát tốt hơn việc chi tiêu của chính mình. Bạn có thể xem khoảng cách này tích dần sẽ trở thành nguồn vốn để bạn mạnh dạn, tự tin bước trên chuyến hành trình này. Ý tưởng cơ bản là bạn hay tôi cần tìm được cách để bắt tiền sinh ra tiền và bạn có thể cân nhắc 3 khoản quỹ sau đây:

Emergency Fund – Quỹ khẩn cấp

Với khoản tiết kiệm ngày một tăng, bạn hoàn toàn có thể dành ra một khoản đâu đó tầm 3 tới 6 tháng tiền chi tiêu hàng tháng của mình. Mục đích của khoản quỹ này để giúp bạn có thể sống trong những giai đoạn khó khăn bất ngờ: mất việc – thị trường sụp đổ, v.v. Nó là nơi bạn dùng để chi trả cho hoá đơn của mình khi nguồn thu nhập chính của bạn bị ảnh hưởng. Để an toàn, nhiều người còn để 1 khoảng quỹ tương ứng với 12 tháng tiền tiêu xài để họ có thể an tâm đi trên con đường tự do tài chính.

Investment Fund – Quỹ đầu tư

Khi đã thiết lập được một khoản quỹ dự phòng cho những tình huống không lường trước được, bạn có thể bắt đầu dùng phần tiền vốn còn lại của mình để đầu tư. Việc đầu tư này có rất nhiều hình thức như cổ tức, lãi trái phiếu, tiền thuê nhà, tiền lời kinh doanh. Về cách đầu tư, thật ra bước thứ 9 sẽ được tác giả trình bày và tôi thú thật rằng cá nhân tôi không đủ tầm để nói về những cách đầu tư. Tôi chỉ có thể chia sẻ điều tôi hiểu về lãi suất, vài giả định cụ thể nào đó để mô tả sự hiểu biết về lãi mẹ đẻ lãi con. Đơn giản thế thôi.

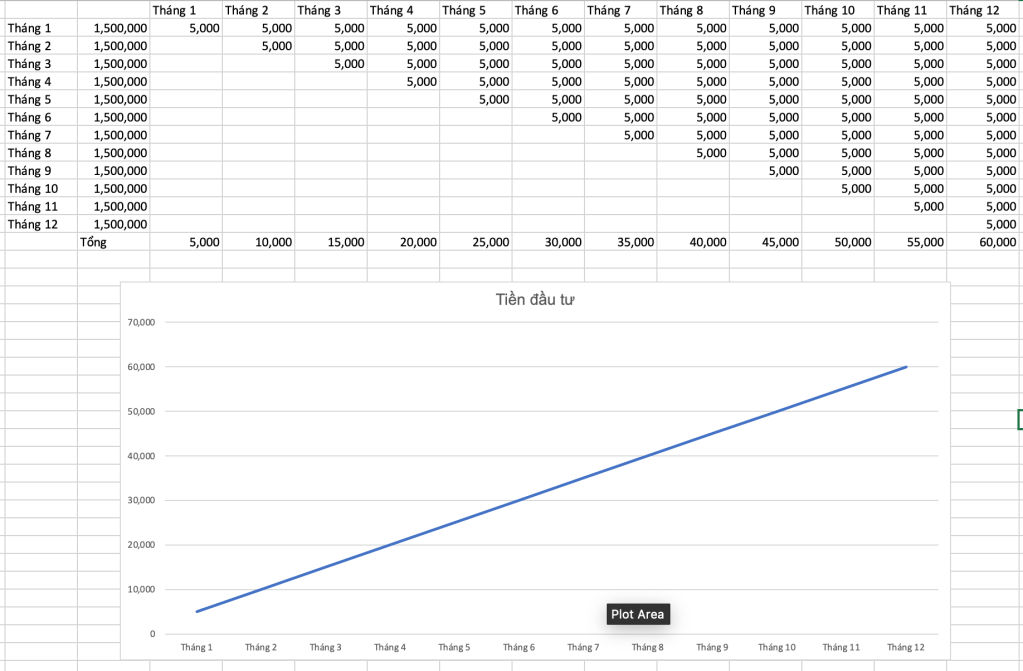

OK, thế bây giờ, tôi giả định lợi nhuận bạn kì vọng là 8%/năm đi nhé, nhưng để có một biên an toàn nhất định, thôi thì lấy con số 4% và bạn vẫn ổn với khoản tiền đó (bạn có thể tham khảo lý do cho việc giảm kì vọng tại đây, và với mỗi tháng bạn đầu tư ví dụ là 1.5 triệu đồng đi, thì tiền lời hằng tháng là:

$Investment Income = 1,500,000 * 0.04/12 = 5,000 VND

Và giả định nhé, bạn thực hiện việc này đều đặn hàng tháng: cứ lấy 1.5 triệu đồng tiền lương mỗi tháng đem đi đầu tư, thì bạn sẽ có 1 bảng tính sơ bộ cùng đường đồ thị thế này. Bạn nên nhớ, đầu tư tích luỹ liên tục hoàn toàn có thể giúp bạn chạm vào kì quan thứ 8 của nhân loại: lãi suất kép

Tỉ lệ 4% là một tỉ lệ mẫu cho phép bạn thực hiện 1 bước quan trọng là thử phóng chiếu về tương lai tự do tài chính của bạn. Và giờ đây, khi bạn thêm đường này vào Đồ thị tài chính bạn thực hiện từ bước 1 đến bước 7 hiện tại, bạn sẽ có một ví dụ mẫu sau đây

Giả định rằng bạn kiên trì và kỉ luật đầu tư như thế này, đường đồ thị của bạn sẽ dài ra và tăng dần theo thời gia cho tới 1 điểm mà nó cắt qua đường chi tiêu hàng tháng của bạn. Khi đó, chúc mừng bạn vì bạn đã đi đến điểm giao lộ của tự do tài chính đấy. Và không dừng lại ở đó, bạn hoàn toàn có thể tính ra được số tiền và thời gian bạn cần để đến được với giao lộ này đấy. Ví dụ đơn giản thôi, bạn lấy mức tiêu xài tối đa mỗi tháng là 10 triệu đồng chẳng hạn

- Số tiền chi tiêu mỗi năm: 10 triệu/tháng hay 120 triệu/năm

- Lợi tức kì vọng là 4% sau khi nghỉ hưu

- Như vậy lượng tài sản bạn cần có để đạt được tự do tài chính là: 120/0.4 = 120 * 25 = 3 tỷ đồng

Con số 25 năm này là một công thức chung cho mức lãi suất 4% và hiển nhiên là bạn có thể rút ngắn khoảng thời gian này khi lãi suất bạn kì vọng cao hơn. Nhưng một kế hoạch tài chính dài hạn như vậy sẽ được điểm xuyết rất nhiều biến động và bạn nên dành một khoảng an toàn để có thể ngủ ngon vào mỗi tối.

Bạn nghĩ thế nào khi biết được con số này? Nó cũng giống như sự so sánh giữa việc bạn đi trên một con đường nhưng không biết đích đến của nó là gì và việc bạn hiểu rõ được chuyến đi còn bao lâu nữa là đến, và đích đến sẽ là gì. Và giữa hai tình huống đó, bạn sẽ có tâm thế ra sao? Ở tình huống đầu tiên, ban đầu có thể đó là sự hào hứng nhưng sau đó sẽ là sự bồn chồn, áp lực bởi lẽ bạn đi đi mãi vẫn không biết được khi nào sẽ đến nơi. Còn khi bạn hiểu được mình đang làm gì, đang đi tới đâu, khi nào tới, liệu bạn có thấy mọi việc mình làm có ý nghĩa và bạn cũng ở một tâm thế tự tại hơn, tận hưởng những niềm vui trên suốt chuyến hành trình đó? Với tôi, tôi luôn khao khát rằng mình được tự do làm việc không phải vì tiền và công thức cho tôi một tấm vé để bước lên một chuyến tàu biết rõ điểm đến. Khi lên kế hoạch và bước lên chuyến tàu này, tôi hay bạn đã có thể cho bản thân mình một sự tự do nhất định nào đó: tự do đi làm để kiếm tiền – tận hưởng công việc để đến với thời điểm mà công việc trở thành một sự lựa chọn. Hơn nữa, chúng ta có lẽ sẽ không còn phải làm việc theo kiểu đối phó, theo kiểu cho xong, nhưng là một sự cống hiến khác để thúc đẩy chuyến hành trình tự do tài chính này, bởi nằm ở đằng sau cái điểm giao lộ này là một chân trời khác để khám phá: du lịch, doanh nghiệp riêng, v.v. cho chính bạn và gia đình.

Sinking Fund

Và cuối cùng, một cột trụ quan trọng khác của hành trình tự do tài chính, theo tác giả, là Cache, có nhiều chỗ còn gọi là Sinking Fund, có thể xem như một bộ đệm dự trữ ngoài lương, được sử dụng cho các khoản chi ngoài mức chi tiêu hàng tháng của bạn và được lên kế hoạch từ trước. Hơn nữa, đầu vào của khoảng Cache này có thể đến từ các công việc khác của bạn như bán thời gian, tiền lời từ các quỹ đầu tư mà bạn quyết định rút ra, v.v.

Như vậy, nói tóm lại: Emergency fund – Investment Fund và Sinking Fund là một cấu trúc cốt lõi mà bạn nên cân nhắc xây dựng để chuẩn bị cho chuyến hành trình tự do tài chính của bạn. Mỗi loại quỹ có một vai trò nhất định, nhưng tựu chung đều mang lại cho bạn một sự tự tin, an toàn nhất định để bước trên con đường tự do tài chính. Dĩ nhiên, theo cá nhân tôi khi thử ngồi suy nghĩ, mọi thứ sẽ thay đổi và số tiền bạn cần cho mỗi quỹ này cũng sẽ thế. Theo thời gian, Emergency Fund sẽ phải nhiều hơn mới đảm bảo sự an toàn trong 6 tới 12 tháng, hay bạn sẽ phải thay đổi chiến lược đầu tư của mình, thế nhưng khi đã tới được bước này, tôi nghĩ đâu đó mối quan hệ của bạn và tiền bạc đã được thay đổi rất nhiều và những sự thay đổi về chiến lược cho các quỹ có chăng cũng chỉ đơn giản khiến bạn tốn thêm chút thời gian trên hành trình của mình nhưng đích đến vẫn luôn ở đó đón chào bạn. Ngoài ra, tác giả tới đây còn nói sâu hơn về ý nghĩa, giá trị của tự do tài chính những những điểm đó tôi xin được phép để độc giả tự khám phá bởi mỗi người sẽ có cách hiểu, cách nhìn nhận khác nhau. Quan trọng sau hết, vẫn là cái sự tự do được sống, làm việc và sử dụng nguồn năng lượng vô giá theo sự kiểm soát và quyết định của chính bạn.

Bước 9: Đầu tư

Thật ra, bạn đọc được tới bước này rồi, tôi cảm ơn bạn đã kiên nhẫn dành thời gian với bài tóm tắt này của mình. Về vấn đề đầu tư, thật ra tác giả viết ra cách thức đầu tư ứng với người dân Mỹ và đâu đó sẽ có những thông tin tương đồng với Việt Nam mà bạn có thể học hỏi. Có điều tôi không dám và không nghĩ mình đủ kinh nghiệm – kiến thức để tóm tắt phần nội dung này nên tới đây, tôi xin mạn phép dừng lại để bạn đọc có thể tự tìm hiểu thêm những lời khuyên của tác giả trong sách hoặc chăng tìm hiểu cách đầu tư của riêng mình.

Kết

Cá nhân tôi thấy tác phẩm này là một tấm bản đồ và bài viết này là một guideline ngắn gọn để bạn cân nhắc. Trong sách tác giả còn chia sẻ nhiều lắm, những ví dụ, những ý nghĩa, những triết lý và mục đích cao đẹp của sự tự do tài chính. Tôi thấy những điều đó khá hay nhưng không đưa vô đây để tránh làm loãng phần tóm gọn khá dài của mình.

Tuy nhiên, nói như thế không có nghĩ rằng tôi hoàn toàn đồng ý với mọi điều tác giả nói, cá nhân tôi cũng tự điều chỉnh những bước đi trên chuyến hành trình này để nó phù hợp với bản thân mình. Một trong những điểm tôi cảm thấy không ổn là tác giả ngụ ý một lối sống thanh đạm tới mức tối đa để có được tỉ lệ tiết kiệm 50 -70% trong một khoảng thời gian rất dài. Điều này thật sự đòi hỏi một sự kỉ luật thép rất lớn và nó dường như khá khó để thực hiện được. Hơn nữa, bạn đi chuyến hành trình này 1 mình thì có thể không phải là một vấn đề, nhưng nếu bạn đi cùng với người bạn đời thì việc thuyết phục họ có cùng một lối sống, cách tiết kiệm không phải là một việc dễ dàng. Vì thế, cá nhân tôi nghĩ rằng bạn có thể tinh chỉnh một chút để đảm bảo mục tiêu tự do tài chính của bạn, nhưng vẫn biết rằng mình đang đi trên chuyến tàu ấy, với một tầm nhìn và đích đến rõ ràng.

Phần còn lại, tôi nghĩ rằng bạn cũng có thể đọc thêm và nếu có những chia sẻ hay thảo luận gì hấp dẫn, bạn cứ thoải mái bình luận ở phầm Comment nhé. Tôi hi vọng bản tóm gọn này có thể giúp bạn hình dung ra được chuyến hành trình bạn sẽ đi, chuyến hành trình đòi hỏi một kế hoạch cụ thể, sự kỉ luật và sự suy ngẫm nhằm rút ra những điều khiến bạn vui, những giá trị sống và hơn hết là mục đích sống của bạn. Để rồi khi đạt được sự tự do tài chính, những điều đó sẽ lại là một bước đệm để bạn và gia đình khám phá một chân trời mới, chân trời tự do tài chính.

La LuMiere, Tháng 12 – 2021