Table of contents

Bạn nghĩ gì về Tiền? Nếu bây giờ có 1 kẻ khủng bố nào đó chỉ súng hay dao vào bạn, và bắt bạn chọn: Chọn sống hay chọn tiền? Hãy thử tưởng tượng và nghĩ xem, bạn sẽ chọn gì trong hoàn cảnh đó?

Hồi còn bé, ba mẹ tôi hay nói cố mà học, sau này lớn, làm có tiền muốn gì cũng được và điều đó in sâu vào trong kí ức của tôi rằng có thật nhiều tiền sẽ vui lắm. Tôi bắt đầu tự kiếm được tiền từ đầu năm 3 đại học bằng việc làm kĩ thuật viên BlackBerry. Rồi sau đó tôi làm đủ thứ: bán sách tiếng anh, dạy thêm tiếng Anh – toán, dịch thuật, viết bài công nghệ. Cả một thời sinh viên tính ra tôi kiếm được cũng khá lắm, nhớ đâu đó tầm cả 20 – 30 triệu, nhưng rồi tiền nó bay đi hết, tôi không để dành được đồng nào cả.

Đến cả khi qua Pháp, ngoài tiền lương thực tập còm cõi, tôi vẫn đôi lúc phải xin ba mẹ vài đồng để có thể sống qua ngày. Có chăng đợt đi giao Pizza tại Paris vào mùa hè năm 2015 là một trải nghiệm khó có thể quên, tôi chạy vòng vòng quận 17 – 18 Paris và kiếm được tiền, gần 1 tháng mà cả ngàn euro hơn. Sau đó thì tôi bắt đầu dấn thân vào con đường nghiên cứu sinh. Lương không nhiều, nhưng nếu biết co kéo, có kế hoạch, chắc cũng tiết kiệm được. Rồi cũng bay hết.

Cái giấc mơ hồi bé, đi làm, kiếm tiền, có tiền, muốn xài gì cũng được tự dưng nó vỡ vụn. Nào là tiền nhà, tiền nước, tiền điện thoại, Internet, TV, ăn uống, v.v. Tự dưng, cái thế giới thật nó vả cho tôi không kịp nhìn nhận mọi thứ. Tôi đi làm, đánh đổi thời gian nhưng rồi lại không có được bao nhiêu để có thể tận hưởng những thứ mình thích. Có những tối về nhà, và cho tới tận bây giờ, nhiều khi tôi chỉ thấy mệt. Tôi chợt nhận ra rằng đây không không phải là cái sự đánh đổi đi kèm hạnh phúc mà đứa nhỏ ngày xưa nó vẫn hay mơ. Chỉ có chạy ra ngoài đường, đi làm, kiếm tiền, rồi quay qua quay lại không tận hưởng được gì cả. Cái vòng lặp ra ngoài, kiếm tiền, trả hoá đơn, chỉ mong được về nhà nghỉ tự dưng nó ngốn hết mọi năng lượng tôi có.

Thật ra từ lâu lắm rồi, tôi luôn tự hỏi, sao báo đài hay kể về nhiều người giàu thế, rồi nhiều người còn được nghỉ hưu sớm. Tôi cũng tự hỏi, cho tới tầm 1 năm gần đây câu hỏi đó trở nên mạnh mẽ hơn trong tôi rất nhiều. Tôi cũng muốn đi làm công việc mình hiện đang thích, muốn kiếm tiền, nhưng có thể an tâm mà tận hưởng cuộc sống đi làm. Tôi không muốn nghỉ hưu sớm, không có gì làm chán lắm bởi tôi thích kiếm cái gì đó mà làm với thời gian của mình. Tôi cũng đọc sách đầu tư, nhưng chưa hiểu rõ và cũng không muốn liều mạng. Và có lẽ do nghĩ nhiều về điều này, tự dưng một lần vợ tôi chia sẻ cho những podcast về độc lập tài chính (Financial Independence) của anh Hiếu Nguyễn. Tôi nghe cho biết, thấy hay và sau đó vô tình đọc được 1 blog về các quyển sách tài chính nên đọc và phù hợp với người Việt, cái khái niệm Tự do tài chính nó ăn sâu vào suy nghĩ của tôi, khiến bản thân tôi muốn tổng hợp một cái tóm tắt nhỏ về các bước thực hiện để bản thân mình dấn thân vào hành trình đó. Và đó là điều bài viết này muốn chia sẻ: Hành trình tự do tài chính với Your Money or Your Life

Your Money or Your Life nói đúng hơn có thể là một cái bản đồ dẫn bạn đến tự do tài chính. Sách được viết cách đây đâu đó tầm những năm 70 cho người Mỹ, nhưng đọc thì tôi nghĩ cả người Việt mình có thể linh động áp dụng. Bạn có thể đọc qua cho biết, hoặc nếu thích, có thể thử áp dụng để hình thành thói quen tốt cho mình về mặt tài chính. Tôi cũng mới thử thôi, chứ chưa dám gọi là thành công, có điều hay thì share thôi.

Đầu tiên, nói về tự do tài chính thì cũng nên nói về Trí tuệ tài chính chút, theo sách thì có 4 mức độ của trí tuệ tài chính

- Cấp độ 1: Hiểu được bạn kiếm được bao nhiêu tiền, xài bao nhiêu tiền và ở cấp độ này, bạn không có nợ nần và tài khoản có thể đủ sống trong 6 tháng không lương.

- Cấp độ 2: Hiểu được sự ảnh hưởng của thu nhập và mức tiêu xài của bạn lên cuộc sống, gia đình bạn. Và ở cấp độ này, bạn sẽ hiểu được cái mức độ đủ (Enough) để khiến bạn cảm thấy hạnh phúc

- Cấp độ 3: Đây là cấp độ có thể được gọi là độc lập tài chính, là lúc mà bạn có thể bỏ qua nỗi lo về tiền, về cái vòng lặp công việc để tận hưởng cuộc sống của bạn

- Cấp độ 4: Cấp độ mà ở đây có lẽ bạn đã không còn phải lo lắng về tiền mà bạn sẽ muốn những điều lớn lao hơn chính bạn và gia đình mình.

Tiếp theo, một trong những lý do của việc tự do tài chính là một hành trình, là một câu chuyện dài là bởi lẽ phần lớn mỗi người đều lớn lên và được tiếp xúc với báo đài, và nhất là trong thời đại thông tin bùng nổ như hiện nay, thì cái quan niệm “Sở hữu càng nhiều càng tốt” nó đã ăn sâu vào trong tiềm thức. Lấy ví dụ thôi:

- Quảng cáo: mỗi năm số tiền chi ra cho quảng cáo sản phẩm là một con số khổng lồ. Theo thống kê thì những đứa trẻ từ 2 tới 11 tuổi tại Mỹ xem tầm 10000 – 25000 quảng cáo mỗi năm. Ngành công nghiệp này đã bơm vào đầu mỗi người chúng ta cái quan niệm tiêu dùng, có tiền là phải tiêu những sản phẩm đẹp đẽ chất lượng ấy

- Thẻ tín dụng: sản phẩm này không khác nào một cái bẫy tài chính khiến bạn có thể lấn sâu vào nợ nần. Cứ xài thôi, trả sau, không trả nổi sao kê thì tính lãi. Không biết cách xài, bạn dần phải đi làm bán sống bán chết để trả món nợ cho cái “tham muốn” được quảng cáo bơm vào bạn

- Thương mại điện tử – livestream: các ứng dụng này hiểu rõ tâm lý người dùng, chỉ vài cái click, vài bước thôi, hàng sẽ được giao tới tận nhà bạn. Còn gì dễ hơn thế?

- Công nghệ: hàng loạt các sản phẩm công nghệ: điện thoại, TV, xe hơi, v.v cứ mỗi năm lại được cập nhật một lần và đánh vào tâm lý rằng bạn cần phải nâng cấp để có được sản phẩm tốt nhất, trải nghiệm tuyệt vời nhất. Thế nhưng, bạn có cần phải nâng cấp không?

Và việc trang bị cho bản thân trí tuệ tài chính nêu trên sẽ dẫn bạn tới sự tự do tài chính? Thế tự do tài chính là gì? Bạn hay tôi lần đầu tiên khi nghe cụm từ này hoàn toàn có thể nghĩ tới sự giàu có, là có rất rất nhiều tiền? Thế nhưng câu hỏi quan trọng ở đây là giàu được định nghĩa như thế nào? Bởi lẽ bản thân sự giàu có chỉ mang ý nghĩa khi đặt lên bàn cân, so sánh với một thứ hay một người nào đó? Tự do tài chính hoàn toàn không liên quan đến sự giàu. Nó là một hành trình mà bạn trải nghiệm cái sự đủ tuỳ thuộc vào mỗi cá thể và khi kết thúc hành trình, tôi và bạn sẽ không còn bị ràng buộc bởi tiền theo cái lối tư duy cũ rích mà xã hội mang lại. Hơn nữa, trong suốt hành trình ấy, điều mà rất nhiều người chia sẻ lại là bạn sẽ không còn thói quen mua những thứ bạn không muốn hoặc không cần, và bạn miễn dịch với trung tâm thương mại, với cái chủ nghĩa tiêu dùng mà ngành quảng cáo, thương mại điện tử mang đến cho bạn. Và một trong những điều tuyệt vời nhất, tài sản vô giá nhất mà tự do tài chính mang lại cho bạn là thời gian. Khi đạt được cột mốc này, bạn không còn phải vô ưu vô lo về tiền, và có thể dành cái thời gian vô giá để làm điều bạn thích, với người bạn muốn mà không cần phải lo lắng điều gì cả. Tiền ở thời điểm này, là một công cụ được bạn kiểm soát để mang lại ý nghĩa cho cuộc sống. Nếu đó là một điều khiến bạn cảm thấy hạnh phúc, mong chờ thì chắc cũng như tôi, bạn nên dấn thân vào con đường tìm kiếm tự do tài chính này

Đơn cử vậy thôi, bạn có nhận ra trải nghiệm hay mong muốn của mình trong những ví dụ trên. Tôi thì có, và có lẽ bạn cũng có thể nhận ra rằng sau tất cả, bạn đi làm chỉ để trả các hoá đơn, tích cóp chút, lâu lâu đi du lịch để xả xì trét và rồi không thoát được cái vòng lặp đó. Để sau đó, tiền có thể trở thành một bộ phim bi kịch mà bạn là diễn viên chính trong đó. Bạn có tiền, nhưng không hẳn là hạnh phúc vì ít hay nhiều thì tiền cũng chỉ mang lại sự thoải mái ở một chừng mực nào đó nhưng khi có quá nhiều nhưng gánh nặng nợ nần một lớn, liệu bạn có còn cảm thấy thoả mãn? Cái quan niệm “More is better” cần phải được đập bỏ, và chính bạn phải đập bỏ điều đó đi để đặt chân lên chuyến hành trình tự do tài chính này. Bạn chỉ nên mua những thứ bạn cần để đáp ứng đủ cái nhu cầu của bạn. Và để biết thế nào là đủ, hãy thử đọc qua các bước sau đây nhé

Bước 1: Hiểu được tình hình tài chính của bạn

Cá nhân tôi nghĩ thì đây là một bước khởi đầu với mục đính giúp bạn có được một bức tranh tổng quát về tình hình tài sản của mình. Để thực hiện việc này, bạn có thể làm hai bước nhỏ sau đây:

- Đầu tiên, bạn có thể thử xác định rằng bạn hiện đang có bao nhiêu tiền – tài sản trong cuộc đời mình, kể cả từng đồng lẻ nhỏ nhất. Để thực hiện việc này, bạn có thể tạo ra 1 bảng tổng kết

- Tài sản/vật dụng bạn có: danh mục những thứ có tính thanh khoản như nhà – xe, các vật dụng có giá trị, thậm chí giá trị của nó chỉ tính ở mức độ vài ngàn đồng.

- Nợ: tất cả những khoảng nợ bạn đang có: nợ người thân – nợ ngân hàng, nợ xấu, v.v.

Tới đây bạn sẽ có được một góc nhìn tổng quan về tình hình tài chính của mình để có thể đưa ra một quyết định quan trọng là xoá nợ. Việc lên kế hoạch xoá nợ là một trong những yếu tố sẽ giúp bạn cảm thấy thoải mái hơn rất nhiều trên hành trình tự do tài chính của mình. Ngoài ra, với thông tin tài sản và nợ bạn đang có, bạn sẽ lên được một bảng cân đối kế toán tình hình tài chính của bạn.

Bạn có thể thấy điều này có vẻ hơi thừa thãi, nhưng thật ra nó sẽ thể hiện rất rõ bức tranh tài chính của bạn. Đã bao giờ bạn ngồi xuống và thật sự nghĩ là mình hiện đang có gì trong tay? Bước làm này sẽ giúp bạn hiểu rõ được điều đó.

Bước 2: Thay đổi cách nhìn về tiền bạc.

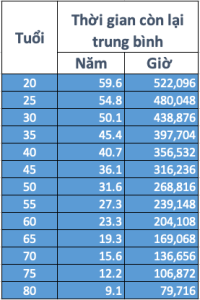

Tiền là gì? Từ đầu đến giờ, một trong những mục tiêu quan trọng nhất mà chúng ta đặt ra là quản lý tiền để đạt được sự tự do tài chính. Thế nếu không hiểu được tiền là gì thì việc xác định mối quan hệ của mỗi cá nhân với tiền là hoàn toàn bất khả thi. Nó cũng giống như bạn đang muốn quản lý nhân viên của mình, nhưng lại không biết đó là ai, có tính cách hoặc kinh nghiệm như thế nào. Bên cạnh là yếu tố vật chất, tâm lý, hay chịu tác động bởi mỗi nền văn hoá, một góc nhìn rất hay mà sách đề cập tới là năng lượng sống. Cụ thể hơn, khi đi làm là bạn dùng thời gian của mình để đánh đổi một số lượng tiền nhất định và mỗi người sẽ có một mức đánh đổi khác nhau cho nguồn năng lượng sống thời gian này.

Bạn thử nhìn vào bảng biểu trên xem, ở tuổi 20, bạn có đâu đó tầm 500k giờ để sử dụng với cuộc đời của mình và đó là tài sản thật sự quý giá mà bạn có thể dành cho gia đình, xã hội, tìm kiếm niềm vui trong cuộc sống, ý nghĩa cuộc đời, v.v. Câu hỏi được đặt ra ở đây là:

Đã bao giờ bạn thử đứng ở góc nhìn này và thật sự trân quý cái gia tài này?

Xã hội với chủ nghĩa tiêu dùng, công nghệ khiến việc mua sắm, tiêu xài trở nên dễ dàng hơn bao giờ hết đã khiến mỗi người chúng ta đánh đổi tài sản này, thậm chí sử dụng chúng quá tay để rồi mang nợ. Nguồn tài sản vô giá dần hao mòn để bạn có được nhiều tiền và số tiền đó cũng bay theo các vật dụng do chủ nghĩa tiêu dùng mang lại. Câu hỏi tôi nghĩ tới ở đây là với việc đánh đổi đó, đi kèm khói bụi, áp lực, đã bao giờ tôi cảm thấy thật sự hạnh phúc?

Cá nhân tôi nghĩ đây là điểm khai sáng đầu tiên, việc hiểu được sự đánh đổi giữa tiền và năng lượng cuộc sống – thời gian của cuộc đời bạn sẽ cho phép bạn tự đặt mình vào cái vị trí tài xế của chuyến xe cuộc đời. Và Bước 2 này là một cách để bạn cụ thể hoá hơn cái sự biến đổi trong mối quan hệ giữa tiền và thời gian. Nó cho phép bạn bước đầu định lượng cái mức phí thật sự mà bạn phải đánh đổi mỗi giờ đồng hồ để duy trì công việc hiện tại. Để thực hiện việc này, bạn cần làm hai bước sau đây:

Tính toán mức đánh đổi năng lượng cuộc sống của bạn

Ví dụ nhé, lương bạn là 22 triệu, bình quân 22 ngày đi làm mỗi tháng, vậy tính ra mức lương bình quân theo giờ là 125k nhỉ? Không đâu, để đi làm, bạn cần phải chi trả các khoảng phí như xăng cộ đi lại, quần áo, các hoạt động giải toả áp lực cùng số giờ tương ứng dành cho nó và bạn cần liệt kê chúng ra để tính được mức lương thật sư theo giờ của bạn.

Một trong những lợi ích khi thực hiện việc này là bạn có thể cho phép mình tự nhìn lại những giờ ngâm mình trong khói bụi ngoài đường, những giờ ăn ngoài lãng phí để tự nhận ra sự đánh đổi bạn đang thực hiệu liệu có đáng giá hay không? Bạn có thể tham khảo bảng mẫu dưới đây và bổ sung các mục bạn thấy cần thiết. Mà thật ra, mọi thứ cũng không quá tệ như thế, nó chỉ cho bạn sự thật, nhưng cũng mang lại những điểm rất tích cực. Ví dụ nhé, con số bạn tính được sẽ là cái móc câu khiến bạn phải suy nghĩ thật kĩ khi muốn đổi điện thoại, muốn thay con xe mới hay muốn mua một món trang sức nào đó. Có lẽ bạn sẽ tự hỏi rằng, liệu mình đánh đổi cả 20h làm việc chỉ để có được con điện thoại ấy, có đáng không? Hay bạn có thể dành 20h làm việc để chơi với con, điều mà bạn luôn than vãn rằng mình không có thời gian? Hơn nữa, việc biết được con số này sẽ cho bạn quyền lựa chọn: chấp nhận công việc hiện tại hay một công việc lương thấp hơn nhưng ít di chuyển hơn hay ít phải ra ngoài ăn nhiều hơn, để qua đó tăng lên số tiền bạn thật sự kiếm được. Hay chăng, bạn có thể coi nó như một mức tham chiếu cho mức lương mà bạn kì vọng tại công việc tiếp theo. Và cuối cùng, tại điểm này, khi liệt kê ra các mức phí tiêu xài đi kèm công việc, bạn cũng cho mình một cơ hội để nhìn ra khuynh hướng tiêu dùng của mình để có cách tối ưu hoá nhằm nâng cao con số thật sự bạn có được?

Chương 3: Tiền đi đâu hết rồi?

Sau khi biết được số tiền thật sự bạn kiếm được một giờ và ghi lại các khoản tiêu xài, việc tiếp theo bạn cần làm là lập ra một bảng thu chi để kiểm soát nguồn thu và nguồn chi mỗi tháng của bạn và gia đình. Thật ra khi đọc tới đoạn này, bạn có thể sẽ nghĩ đây là một lời khuyên vô lý, bởi ai lại có thời gian để ghi lại và theo dõi toàn bộ khoản thu chi mỗi ngày. Hơn nữa, có quá tủn mủn không, có quá rẻ mạt không khi thực hiện việc này. Ban đầu thì tôi cũng nghĩ vậy nhưng dần dần tôi có sự thay đổi trong suy nghĩ khi chỉnh góc nhìn của mình một chút. Thật ra, như đề cập ở trên, tiền là sự đánh đổi năng lượng sống của chính bạn và là nhân viên làm việc cho bạn, vì thế dù có hơi nhạy cảm, nhưng việc quản lý anh nhân viên thích tự do này là một việc cần phải có để bạn an tâm thực hiện chuyến hành trình này. Hơn nữa, nếu không ghi nhận lại, cá nhân tôi nghĩ anh nhân viên này thoát được bạn 1 lần thì sẽ có lần thứ hai và sau đó là một cơ số lần anh nhân viên này tự tung tự tác. Bạn quản lý nhưng để nhân viên mình thích làm gì cũng được, nhất là với tài sản vô giá nhất của bạn, vậy là không được rồi.

Ngoài ra, việc liệt kê các các khoản thu/chi không chỉ dừng lại ở việc ghi lại mà bạn còn phải phân loại chúng để dần dà có được một bức tranh tổng thế nhất về cách chi tiền của mình. Đầu tiên, bạn có thể lên các hạng mục cơ bản như: Đồ ăn – Chỗ ở – Quần áo – đi lại, v.v. Ở mỗi hạng mục này, bạn có thể tìm ra và bóc tách được rất nhiều các hạng mục nhỏ hơn cũng như xác định công năng của chúng: cho cuộc sống cá nhân hay cho công việc của bạn. Và khi đó, bạn có thể nhận ra được số giờ bạn cần cho mỗi khoản chi để tự hiểu rằng nó có thật sự cần thiết hay không, hay bạn có thể dành nó cho một hoạt động khác có ý nghĩa hơn như chơi với con, điều mà bạn đã luôn càm ràm rằng mình không có thời gian.

Cuối cùng, bức tranh tài chính được tối ưu hoá ấy sẽ cho bạn một kế hoạch phân bổ ngân sách mỗi tháng. Ví dụ, một trong những cách phổ biến là phân bổ dòng tiền mỗi tháng theo tỉ lệ 50 – 30 – 20 cho các khoản: tiêu dùng – đầu tư – tiết kiệm, và tỉ lệ này sẽ thay đổi tuỳ theo con số mà bạn tối ưu được. Hơn nữa, có kế hoạch cùng sự kỉ luật thực hiện sẽ giúp bạn hạn chế tối đa việc tiêu quá tay cho một thứ gì đó mà có thể không cần thiết. Kì thực thì, nói nghe đơn giản, nhưng để thực hiện bước này là một quá trình dài đòi hỏi bạn phải thật sự làm bài tập khi khám phá, ghi lại cẩn thận để tìm ra thói quen của mình, cũng như phải nhận ra được năng lượng bạn tiêu tốn cho mỗi khoản chi và quyết định rằng nó có thật sự cần thiết hay không, hay chỉ đơn giản là giúp bạn đáp ứng sự thoả mãn nhất thời của mình? Và, bạn cũng đừng ngại hay xấu hổ nếu khi nhìn lại các khoảng chi, bạn chợt thấy: ủa, sao mình vô lý thế này? Việc bạn nên làm, có nên chăng là tự nhắc mình rằng với mỗi khoảng chi, bạn đang tốn năng lượng sống vô giá của mình và liệu mình có nên lãng phí nó như vậy không?

Bạn có thể tham khảo template thu chi mà tôi học được từ Podcast anh Hiếu Nguyễn, và tôi tin bạn cũng có thể tham khảo podcast của anh như một tấm bản đồ dẫn đường trên chuyến hành trình tự do tài chính.

Bước 4: Thế nào là đủ để hạnh phúc?

Một trong những điểm quan trọng được đề cập ở Bước 3 là bạn phải thật sự làm bài tập để tự đánh giá lại những khoảng chi tiêu của mình. Bước số 4 này sẽ đẩy bạn đi xa hơn khi bạn phải dành thời để đánh giá mức độ hạnh phúc, no đủ mà những khoảng chi trong 1 tháng mang lại cho bạn. Thật ra, để làm được việc này, chính bạn cũng phải hiểu được rằng với bạn hạnh phúc là gì, giá trị sống là gì và mục tiêu sống của bạn là gì. Phần này, cá nhân tôi nghĩ nó là một bước mang tính kết nối bạn với tiền bạc, và tôi nghĩ bạn cần dành thời gian để suy nghĩ thấu đáo để nhận ra được các chân giá trị, ước mơ và mục tiêu của bạn hay gia đình bạn.

Khi đã dần hiểu được chính những yếu tố: hạnh phúc – giá trị sống – mục tiêu sống của bạn, bạn có thể trả lời các câu hỏi sau đây:

- Khoản chi này có giúp tôi cảm thấy hạnh phúc, đủ đầy, ứng với năng lượng cuộc sống mà tôi chi ra?

- Khoản chi này có tương ứng với giá trị và mục đích sống của tôi?

- Và nếu tôi không phải đi làm vì tiền nữa, thì những khoảng chi này sẽ như thế nào?

Và với mỗi câu hỏi này, nếu nó giúp bạn cảm thấy hạnh phúc – đúng với giá trị sống và mục tiêu của mình bạn có thể đánh dấu + vào các cột tương ứng trong bảng chi tiêu mẫu ở trên. Nếu không, bạn đánh dấu -. Thật ra, khi làm công việc này, tôi nghĩ bạn sẽ dần tự nhận ra những điều thật sự khiến bạn hạnh phúc, tràn đầy năng lượng và những điều bạn chi một cách vô thức, theo thói quen hay chỉ đơn giản là để gây ấn tượng với người khác. Thậm chí, dần dần bạn sẽ cảm thấy được mức độ đủ (Enough) để mang lại hạnh phúc cho chính bạn và gia đình. Nói một cách chi tiết hơn, Đủ là khi bạn có được các yếu tố cần thiết cho cuộc sống của bạn, để bạn cảm thấy tiện nghi và có thể xa xỉ một chút và chúng lại không gây áp lực lên bạn, buộc bạn phải làm việc ra bã thì mới có được sự đủ. Việc hiểu được nhu cầu đủ để bạnh hạnh phúc sẽ là một cột mốc nhỏ trên chuyến hành trình để bạn tận hưởng và trả lời ba câu hỏi trên mỗi tháng, nhìn nhận lại các khoảng chi của mình sẽ trở thành thói quen và công cụ giúp bạn hiểu rõ mình hơn trên con đường tự do tài chính.

Mình sẽ đi tiếp phần 2 với các bước tiếp theo được trình bày trong sách để đi chuyến hành trình tự do tài chính này.

La LuMiere, Tháng 12, 2021

2 thoughts on “Your Money or Your Life – Phần 1”